Mobiilimaksujärjestelmät Käteisen tulevaisuuden aikakausi

Tässä yhä digitaalisemmassa maailmassa ei ole yllättävää, että myös raha seuraa. Viimeaikaiset suuntaukset osoittavat, että digitaalinen raha matkaviestimissä pidetään pian korvaa fyysinen käteinen ja jopa luottokortit. Jotkut maat ovat tasaisia yrittää aktiivisesti poistaa käteisrahan - katsokaa Ruotsia.

Se on järkevää. Voimme ostaa useimmat tuotteet ja palvelut verkossa näinä päivinä kannettavien tietokoneiden ja mobiililaitteiden kautta. Se on helppoa yhdistää tämän prosessin pankkitileihimme ja online-maksuprosessoreihin kuten PayPal.

Joillekin ihmisille, niiden puhelimet ovat jo lompakot, Erityisesti vuosituhannen ja kenraali Z: n keskuudessa. Mobiililompakon käyttöä koskevan tutkimuksen mukaan mobiililompakoiden vuotuinen kasvuvauhti on viileä 80% vuosien 2015 ja 2020 välillä. käytämme jo puhelimiamme miljoonaan asiaan miksi et käytä niitä myös maksutapana?

Miten mobiililaukut toimivat?

Mobiililompakoita kutsutaan myös sähköisiksi / e-lompakkoiksi, virtuaalilompakkoihin, digitaalisiin lompakkoihin ja vastaaviin termeihin mobiilisovellukset, jotka mahdollistavat rahoitustapahtumat. Ne auttavat asiakkaita kuten sinä ja minua lähettämään maksuja asioista, joita haluamme ostaa vain muutamalla napautuksella puhelimessa.

Maksun aikana meidän on vain seurattava maksumääräyksiä - annettava tai skannattava koodi tai osoite, yleensä - ja määrä vähennetään mobiililompakon tililtäsi osaksi kauppiaan lompakkotiliä.

Tällä hetkellä markkinoilla on lukemattomia mobiililompakon vaihtoehtoja niin monta pienempää kuin vallankumoukselliset fintech-yritykset ovat myös hyppyneet tähän kannattavaan bändiin. Tämä johtaa moniin innovaatioihin, ja kukin niistä kilpailee suojelusta.

Mobiililompakkoilla on muutamia ilmeisiä etuja fyysiseen käteiseen nähden. Digitaalinen raha on turvallisempi kuljettaa ympärillä, varsinkin jos suurempia maksuja. He myös tallentavat liiketoimintaa kätevästi niille, jotka haluavat kysyä itseltäsi: "Mistä rahani meni ?!" joka kuukausi!

Esimerkkejä mobiililompakoista

Markkinoilla on niin paljon mobiililompakon vaihtoehtoja, että niiden valinta on yksilöllistä. Vaikka jotkut käyttäjät voivat tarttua pankin sovellukseen, monet kokeilevat muita mobiililompakoita, jotka tarjoavat muita korkean teknologian ominaisuuksia, joita niiden pankit eivät vastaa (teknologisesti ottaen).

Seuraavassa on muutamia esimerkkejä nykyisistä mobiililompakoista. Useimmat mobiililaitteet tukevat niitä:

E-maksupalvelut

Sähköisen maksun palvelut, jotka viittaavat yleensä sähköisen kaupankäynnin maksujärjestelmien tarjoamiin palveluihin, auttavat meitä tekemään sähköisiä ostoksia sähköisesti.

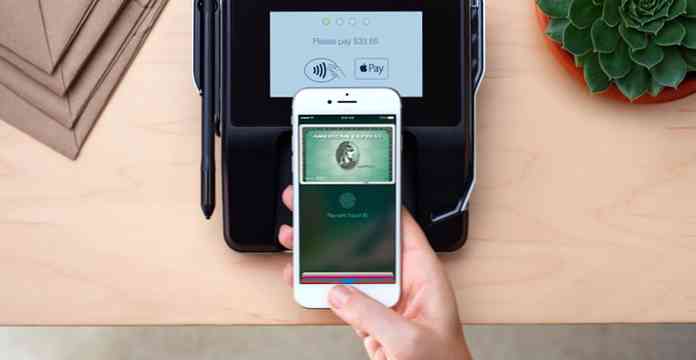

Pankkien luomat mobiilisovellukset kuuluvat myös tähän luokkaan, mutta suosituimmat sähköiset maksupalvelun mobiililompakot kehitetään yleensä teknologian jättiläisiltä. Google Wallet, Apple Pay, Samsung Pay, PayPal ja muut suuret nimet ovat meille tuttuja nimiä ja tarjoavat mukavuutta vankassa maineessaan.

Lojaalisuus- ja kuponkipohjaiset lompakot

Koska Millennialit tunnetaan myös säästäväisenä sukupolvena, myös lojaalisuus- ja kuponkipohjaiset mobiililompakot, kuten Gyft, Key Ring ja LevelUp, tekevät myös luettelon.

He auttavat sinua linkitä ja sijoita kaikki kanta-asiakaskorttisi yhden katon alle ja voi silti käyttää niitä kerätä palkkio-pisteitä tai bonuksia. Sinun ei tarvitse kuljettaa kanssasi noin kymmentä korttia, kun ostat ostoksia.

Starbucks-mobiililompakko on suosittu monien harrastajien joukossa ja tarjoaa vain sovelluksia.

Vertaisverkkotaskut

Mobiililaukkuja, kuten SquareCash, Venmo ja Circle, markkinoidaan nimellä vertaisverotukset ystävien ja perheen välillä.

Se on suunniteltu poistamaan kiusallisuutta, kun pyydät ihmisiä, jotka ovat sinulle velkaa maksamaan sinulle takaisin. Sano, että ystäväsi menevät ulos viikoittaisesta brunssistasi ja maksat ryhmästä. Sinä pystyt tehdä maksupyyntö näiden sovellusten kautta ja ystäväsi voivat siirrä summa suoraan tilillesi.

Cryptocurrency-lompakot

On monia bitcoin lompakon vaihtoehtoja aloittelijoille edistyneille käyttäjille. On myös erityisiä lompakoita, jotka pitävät puhelimessasi yksittäisiä tai useita altcoineja, mutta kirjoitusajan jälkeen useimmat näistä lompakoista ovat liian uusia, jotta voimme suositella. Kuitenkin, Bitcoin, kaikkien kypsimpiä cryptocurrency eivät ole edes olleet noin vuosikymmenen ajan vielä.

Bitcoin-lompakot toimivat kuten tavalliset lompakot, paitsi että USD: n sijaan lähetät bitcoin-arvon vastaavan maksuaikana. Kauppias antaa a bitcoin-osoite (aakkosnumeerinen koodi tai QR-koodi), jonka voit kirjoittaa määränpään osoite. Bitcoinin arvo muutokset usein, niin saatat haluta ostoksiasi.

Hybridi-lompakot

Wirex on esimerkki fintech-palvelusta, joka tukee sekä digitaalisia valuuttoja että perinteisiä käteisvaluuttoja samassa alustassa. Se on kuin pankkitilin (joka voi myöntää myös Visa- ja Mastercard-kortteja normaalien pankkien tavoin) yhdistelmää bitcoin-lompakoiden kanssa.

Tilisi voidaan rahoittaa sekä käteisellä että digitaalisilla valuutoilla, joten se on mielenkiintoinen tuote niille, jotka haluavat käyttää molempia yhdessä alustassa. Valinnanvapaus valita USD: n tai bitcoinien välillä voi olla houkutteleva joillekin ihmisille, sillä jokaisella on etuja, joita voit hyödyntää.

Rahalähetykset

Kansainvälinen rahalähetys on suuri markkina. Lompakoita, kuten Remitly ja Xoom, markkinoidaan tätä silmällä pitäen.

Se on samankaltainen kuin vertaisverkkopäälliset, mutta keskitytään siihen auttaa vastaanotinta (jotka pyrkivät pysymään kehitysmaissa tai kolmansien maiden maissa, joissa lukutaito voi olla ongelma) kerätä rahaa.

Ne ovat hyödyllisiä rahaa säästäviä työkaluja ihmisille jotka lähettävät rahaa maihin missä suuri osa väestöstä on pankitonta.

Viestit-sovelluksen lompakot

WeChat, Telegram ja Facebook Messenger ovat kaikki tottuneet saada rahaa ystäviltä / perheeltä ja maksaa tuotteista ja palveluista.

Messenging-sovelluksen lompakot ovat hyvin uusia - niin uusia, ne ovat vielä selvillä siitä, miten kilpailu parhaiten voittaa. Esimerkiksi WeChatia voidaan käyttää vain joissakin Kiinassa olevissa myymälöissä, ja Facebook Messenger on juuri integroinut Paypal-maksut.

On liian aikaista kertoa, kuka hallitsee viestintäsovelluksen lompakon markkinoita, jos laajalle levinnyt adoptio tulee jopa lainkaan.

johtopäätös

Sanomalla, että markkinoilla on paljon mobiililompakoita, se on aliarviointi. Itse asiassa jotkut online-mediat ovat käyttäneet termiä "mobiili lompakko sota" korostaakseen nykyistä finanssipalvelujen tarjoajien välistä taistelua, koska kukin aikoo ottaa vastaan suurimman markkinaosuuden.

Vain aika ja jatkuva mobiililompakon valtavirtaistaminen kertoo, mitkä edellä mainituista yrityksistä, tai jokin muu yritys, ovat voittaja tässä kisassa.